|

講演風景はこちら→  |

reporter:正林滋二(65期)

| 日時: | 2004年11月17日(水)11時30分~14時 |

| 場所: | 銀座ライオン7丁目店6階 |

| 出席者: | 44名(内65会会員:江原、梶本、山根、正林) |

| 講師: | 森ビル参与 山岸勝也氏(68期) |

| 演題: | 「不動産証券化の種あかし」 |

| 講師紹介: | 京都大学卒業後、MBA取得。伊藤忠商事に38年間在籍したが、その半分を米国、欧州、中近東等外国で勤務し、エレクトロニクス、不動産関係の業務を担当。国内では瀬島龍三氏のもとで戦略立案にも従事した。現在は森ビル参与。 |

| 講演内容: (要点のみ) |

講演内容は、不動産投資信託(リート=REIT, Real Estate Investment Trust)についての説明。

(1) 東京証券取引所にリートが2001年3月から上場開始。

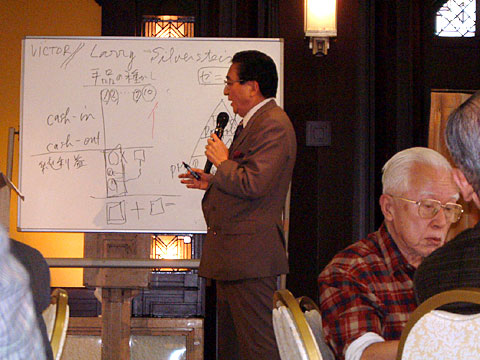

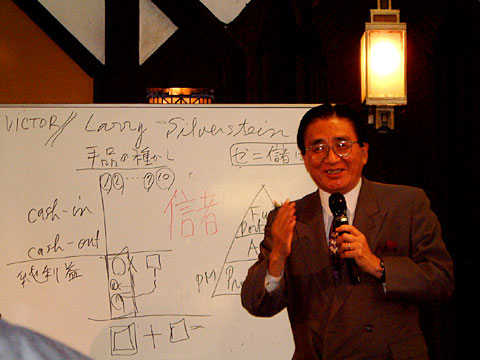

このことは動産でないから不動産と言ってきたものが動産化され、証券化されて、大企業、銀行でなくても一般の人が不動産に投資できるようになったことを意味する。 (3)証券の値段には次の3つの要素が関与する。 ロ)保有期間の現金収支(Cash FIow) ハ)将来の売却価値 なお、講師が詳細なレジュメを用意されたので以下にそのままコピーします。 <不動産証券化の種あかし> 山岸勝也 (A)手品の世界 2.全ての不動産が、証券化できる訳ではない。山林・田畑など流動性の低い土地は、現金収支(Cash Flow)が常に流れないので、証券化できない。オフィス・店舗・賃貸マンション・倉庫など賃貸料の定期的収入を生み出せる不動産のみが、証券化の対象。 可否は、Due Diligence(事前精査)。 3.証券化の世界では、土地の鑑定を路線価格や取引事例で行わない。建物の賃貸料や売却を基礎にして、収益還元法(DCF=Discounted Cash Flow)の手法を必ず導入する。このDCFこそが、手品の種のヒトツ。不動産証券化は、不動産業界と金融業界との融合産物であり、国際化の潮流に乗った 新たな手品の世界が出現したといえよう。 (B)新しい魅力 2.日本では、右肩上がりの“土地神話が崩壊。社会と企業は混迷に落ち、デフレが続く。企業の資金調達も、土地を担保に銀行借入れする「間接金融」が減少を辿り、今後は、一般大衆の小口投資家からも資金を集める「直接金融」へと移行せざるを得ない状況が醸成されてきた。 3.日本の金持は、“虎の子’’貯金を、安全性高く且つ配当率高い投資対象へと常に手探りしている。不動産証券は、ひと言で表現するなら、株式投資と債券 購入の中間に位置する。つまり、ほどほどの危険牲はあるが、ほどほどの還元もあるMiddle Risk & Middle Return の投資対象が誕生したことに他ならない。 (C)3つの仕掛け(3要素) 2.保有期間の現金収支(Cash FIow) 3.将来の売却価値 *証券化では、不動産の売却収入(Capital Gain)を必ず合算する。これを、換金或いは出口(Exit)と呼ぶ。将来予想の売却価格を現在価値に変換する算出方法が、収益還元法(DCF) (D)Team Player 2.主要なPlayersとは、最小次の5 Players 3.不動産証券化が順調に遂行される為には、専門家(Specialists)の支援体制を整えておくことが肝要。野球で云えば、ピッチングコーチや打撃コーチの助言が必要であり、適宜にバントや盗塁の指示が無ければ、試合には完勝できぬことゝ類似。 4.かかるSpecialistsは、3つの専門機能分野に区分できる。 (E)リート(REIT) 2.REITは“不動産投資法人”であり、“不動産に投資することに特化した株式会社”と言える故、新聞紙上の株式欄に毎日掲載されている。景気先行き不透明感が存在しているも、REIT市場には個人資金の流入が日立つ。 3.投資家は、不動産の所有権持分を取得するのではなく、一般的には、REITが発行する“信託受益権”を購入する。不動産の運用や売却で得た利益の大部 分は、信託受益権の配当として投資家へ還元。現在、REIT市場に於ける14銘柄の利回りは、3.5~5.0%範囲の実績をあげており、半数の銘柄が上場 でき高値を相次ぎ更新している。 |

(2)現在リート市場の14銘柄の利回りは3.5~5.0%範囲の実績を上げており、Middle Risk & Middle Returnの投資対象となっている。

(2)現在リート市場の14銘柄の利回りは3.5~5.0%範囲の実績を上げており、Middle Risk & Middle Returnの投資対象となっている。